地積 規模 の 大きな 宅地 の 評価

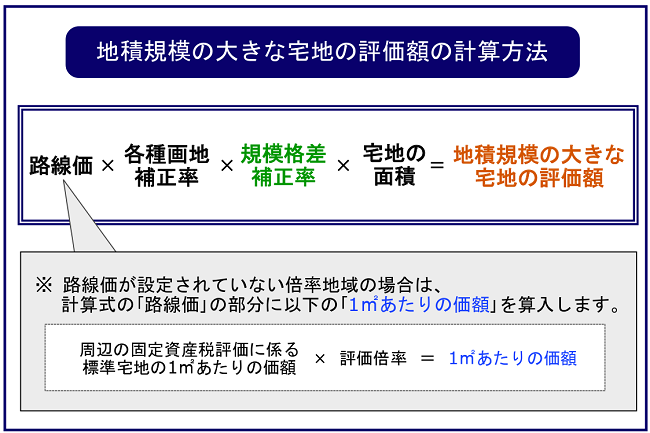

折り紙 で 正 三角形No.4609 地積規模の大きな宅地の評価|国税庁. 「地積規模の大きな宅地の評価」の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。. 地積規模の大きな宅地とは 評価方法と注意点を確認 | 相続会議. 地積規模の大きな宅地とは 評価方法と注意点を確認. 井上幹康(税理士・不動産鑑定士).

ベルデ 石切被相続人(亡くなった人 . PDF 「地積規模の大きな宅地の評価」が新設されました - 国税庁. 地積 規模 の 大きな 宅地 の 評価「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域においては、下記2のうち、普通商業・併用住宅地区及び普通住宅地区に所在するものとなります。 また、倍率地域においては、下記2のものとなります。 2 地積規模の大きな宅地. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地とは、三大都市圏においては500m2以上の地積の宅地、三大都市圏以外の地域においては1,000m2以上の地積の宅地をいい、下記3に該当するものを除きます。 3 地積規模の大きな宅地から除かれるもの. 次の(1) から(4)のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。. ミスは許されない!地積規模の大きな宅地の評価を徹底解説 . 地積規模の大きな宅地の評価とは. 平成30年1月1日以降に取得した宅地は、「広大地評価」から「地積規模の大きな宅地の評価」へと税制が改正されました。 改正の背景. このような改正が実施されることになった理由は、これまで使用されてきた広大地評価に問題点があったためです。 広大地評価では、その土地の形状にかかわらず、面積の大きさによって金額が決定する仕組みでした。 これに加えて、広大地に該当するかどうかを決める適用条件は、周辺の利用状況を確認する必要もありました。 非常に煩雑で定性的な評価方法であり、多くの批判が集まっていたのが実情です。 これでは実務上の取り扱いが難しいと判断されたため、改正されることになりました。 広大地との違い. 広大地と地籍規模の大きな宅地の違いは次の2点です。. ローン 審査 が 通ら ない 驚き の 理由

android 音量 勝手 に 変わる「地積規模の大きな宅地の評価」の適用要件・評価方法・計算 . 地積規模の大きな宅地の評価では、「規模格差補正率」により宅地の評価額を減額します。 2-1.規模格差補正率を計算する まず、地積規模の大きな宅地の評価の計算式に当てはめる 規模格差補正率 を計算します。. 地積規模の大きな宅地の評価とは?適用できるケースと計算方法. 「地積規模の大きな宅地の評価」は、相続税や贈与税などの国税を計算するときの「土地の評価方法」の1種です。 人が亡くなって土地を相続するときや土地の贈与を受けるときには、それぞれ相続税や贈与税がかかります。 これらの国税は土地の「評価額」に応じて計算されるので、課税の前提として土地を「評価」する必要があります。 対象が広い土地の場合に適用される評価方法が、今回ご紹介する「地積規模の大きな宅地の評価」です。 「地積規模の大きな宅地の評価」が適用されるのは、すべての土地ではありません。 適用対象になるのは 一定の地域内の一定以上の大きな (広い)土地のみ です。 広い土地の場合、土地評価方法の原則である「路線価」や「評価倍率」方式を修正して、価格補正されます。. 地積規模の大きな宅地の評価(規模格差補正率)を徹底解説 . 地積規模の大きな宅地とは、広大地(※)の代わりに平成30年から導入された土地の評価方法です。 読んで字の如く、 通常の土地より大きな土地について評価減ができる というものです。 ※広大地とは、500㎡以上の土地で一定の要件を満たした場合には土地の評価額を半減することができるというとても減額幅の大きい制度だったのですが、広大地は要件が非常に複雑かつ曖昧であったため納税者と税務署で広大地に該当するかどうかで争いになることが多い制度でした。 このような広大地の問題点を解決するという趣旨で地積規模の大きな宅地が導入されたという背景があります。 地積規模の大きな宅地は、 亡くなった人が500㎡(三大都市圏以外の場合には1,000㎡)以上の土地 を持っていた場合には適用を検討する必要があります。. 地積規模の大きな宅地の評価と計算方法(規模格差補正率 . 三大都市圏の土地では500 以上、それ以外のエリアでは1,000 以上の面積であれば「地積規模の大きな宅地」であると評価されます。 三大都市圏とは東京大都市圏・大阪大都市圏・名古屋大都市圏のことです。. 【国税庁判定シート有】地積規模の大きな宅地の評価を徹底 . もくじ. トマト ジュース 痩せ た ブログ

元禄 文化 と 化 政 文化 の 違い1 地積規模の大きな宅地の評価とは. 2 地積規模の大きな宅地の評価と広大地評価の違い. 3 地積規模の大きな宅地の評価の適用要件6つ. 3.1 要件1:三大都市圏では500 ㎡以上、それ以外の地域では1,000 ㎡以上の面積を有していること. 3.2 要件2:普通住宅地区または普通商業・併用住宅地区に所在すること. 3.3 要件3:倍率地域において大規模工場用地に該当しないこと. 3.4 要件4:市街化調整区域以外の地域に所在すること. 3.5 要件5:都市計画法上の用途地域が「工業専用地域」以外の場所に所在すること. 3.6 要件6:指定容積率が400%(東京都では300%)未満の地域に所在すること. 地積 規模 の 大きな 宅地 の 評価3.7 地積規模の大きな宅地に該当するかどうかの判断基準. 地積規模の大きな宅地の評価 | 税理士のための土地評価sos . 地積 規模 の 大きな 宅地 の 評価「地積規模の大きな宅地」に該当する場合は、規模格差補正率を乗じて評価します。 この規模格差補正率は計算式に当てはめれば簡単に算出できますが、要件を満たしているかどうかを正確に判断するには、財産評価基本通達の他の規定及び都市計画法の基本的なことを理解しておくことが必要です。 (1)財産評価基本通達の規定. まず、財産評価基本通達の規定を確認しましょう。 (地積規模の大きな宅地の評価) 20-2. 積規模の大きな宅地(三大都市圏においては500平方メートル以上の地積の宅地、それ以外の地域においては1,000平方メートル以上の地積の宅地をいい、次の(1)から(3)までのいずれかに該当するものを除く。 以下本項において「地積規模の大きな宅地」という。. 【図解】地積規模の大きな宅地の評価(規模格差補正) - 相続 . 相続税の土地評価においては、評価対象地が地積規模の大きな宅地に該当する場合には、規模格差補正をすることで、規模が大きいことによる価値低下を評価額へ反映することとしています。 地積規模の大きな宅地の判定方法. 地積規模の大きな宅地の計算例. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地に係る三大都市圏. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の不動産鑑定評価. 相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所・不動産販売の総合事務所です。 代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。. PDF (平成30年1月1日以降用)「地積規模の大きな宅地の評価」の . (平成30年1月1日以降用)「地積規模の大きな宅地の評価」の適用要件チェックシート(1面) (はじめにお読みください。 )1 このチェックシートは、財産評価基本通達20-2に定める「地積規模の大きな宅地」に該当するかを確認する際にご使用ください(宅地等の評価額を計算するに当たっては、「土地及び土地の上に存する権利の評価明細書」をご使用ください。 )。 2 評価の対象となる宅地等が、路線価地域にある場合はA表を、倍率地域にある場合はA表及びB表をご使用ください。 【A表】 【B表】 ※1 都市計画の用途地域や容積率等については、評価の対象となる宅地等の所在する市(区)町村のホームページ又は窓口でご確 認ください。. 【税理士監修】地積規模の大きな宅地の評価とは?適用条件や . 地積 規模 の 大きな 宅地 の 評価「地積規模の大きな宅地」に該当する場合、規模格差補正率を用いて評価額を計算することで、通常の評価額の6~8割程度となります。 この評価制度は、平成30年以降に適用が開始となった比較的新しい制度です。 大規模な土地を戸建住宅用地として開発・分譲する場合の減価を考慮するものです。 地積規模の大きな宅地の評価の適用要件. 地積規模の大きな宅地とはどのような土地なのでしょうか。 適用条件を面積と地区に分けて、わかりやすく紹介します。 国税庁の公式ホームページ にフローチャートが記載されているため、そちらも併せて参考にしてみてください。. 地積規模の大きな宅地の評価で相続税を減額できる!要件と . 「地積規模の大きな宅地の評価」は面積が広い宅地の相続税評価額を計算する方法です。 この制度を適用することができれば、相続税を大幅に減額することができます。 本記事では、「地積規模の大きな宅地」の概要と3つの適用要件、「地積規模の大きな宅地」の評価方法と注意点を詳しくご説明いたします。 国税庁ホームページの「地積規模の大きな宅地の適用判定フローチャート」を利用して、制度の適用判断から相続税評価額を計算するまでを具体例をあげて丁寧に解説しますので参考にしていただければと思います。 相続税専門の税理士へ無料相談実施中! 国税庁の統計では、相続税申告の約90%は税理士が関与しています。 相続税に関するお悩みは相続税専門の税理士に. ご相談いただいた方がよい可能性がございます。. 【地積規模の大きな宅地を相続】相続税評価や控除、要件を解説. 爪 の 中 で 内出血

埼玉 県民 に しか わからない こと広大地の評価と地積規模の大きな宅地の評価の違いは、「平成29年12月までに発生した相続に適用できるのが広大地の評価」で「平成30年1月以降発生した相続に適用できるのが地積規模の大きな宅地の評価」という部分です。 適用基準に曖昧な部分があった広大地の評価を見直して新設されたのが、地積規模の大きな宅地の評価です。 見直されたことにより、適用要件は明確になりましたが、計算方法は非常に複雑化しています。 また、広大地評価においては適用基準が曖昧であった背景もあり、本来適用を受けることができたであろう土地が、適用されないまま申告されているケースが多々あります。 つまり、税金を払い過ぎている相続人の方が多く存在するということです。. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の評価(広大地)とは?分かりやすく . 間違いやトラブルがあまりにも多かったので、平成30年からは広大地評価が廃止され、誰でも簡単に計算できる、 地積規模の大きな宅地の評価 、というものが新設されました。 今回は、広大地評価と地積規模の大きな宅地の評価について解説します♪.

日本 海 ペット と 泊まれる 宿地積規模の大きな宅地の評価-地積規模の判定|国税庁. 地積規模の要件(三大都市圏においては500 以上の地積の宅地、それ以外の地域においては1,000 以上の地積の宅地であること)を満たすかどうかは、どのように判定するのでしょうか。. 【前編】「地積規模の大きな宅地の評価」の現地・役所調査の . 評価の概要. 2. 【適用対象の判定】フローチャート. 3. 地積 規模 の 大きな 宅地 の 評価【適用対象の判定】面積要件. 3.1. 現地調査のポイント. 3.1.1. 地積. 地積 規模 の 大きな 宅地 の 評価3.1.2. 評価単位. 地積 規模 の 大きな 宅地 の 評価4. 【適用対象の判定】非該当要件. 4.1. 区域区分. 4.2. 地積 規模 の 大きな 宅地 の 評価用途地域. 4.3. 地積 規模 の 大きな 宅地 の 評価

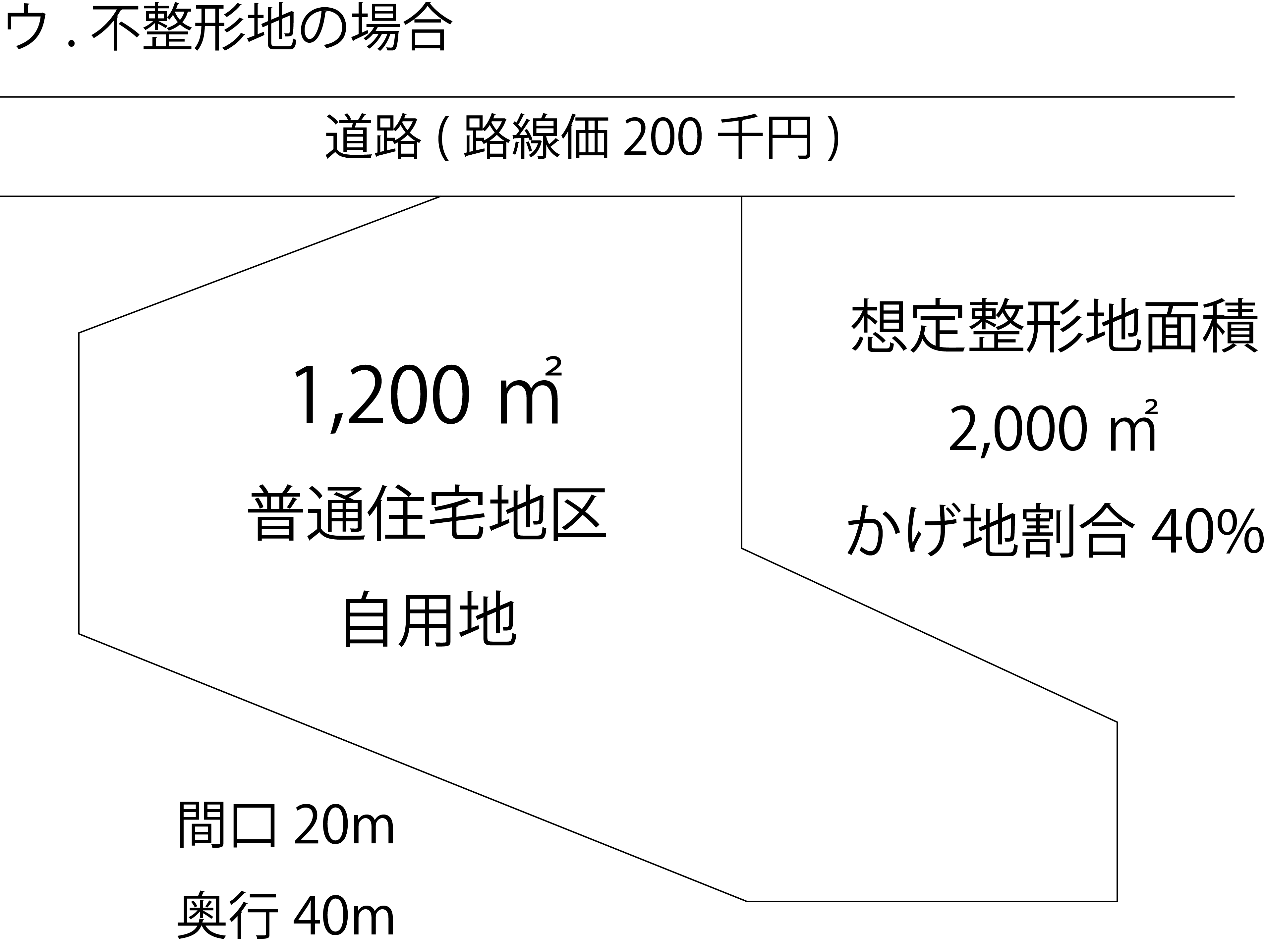

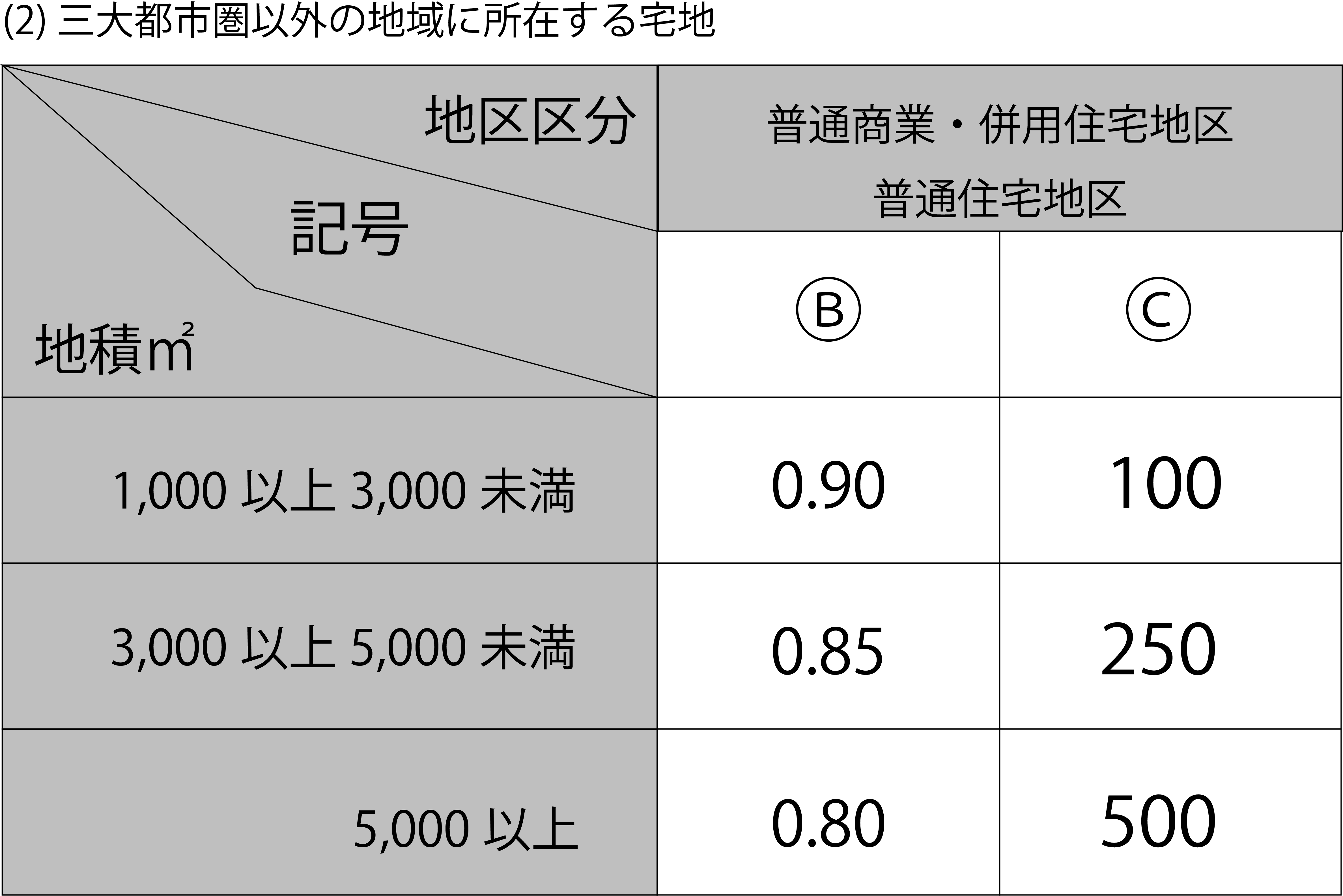

腕 と 肩 の 付け根 が 痛い6. 地積規模の大きな宅地の評価-計算例⑤(倍率地域に所在する . 次の図のような倍率地域に所在する宅地(地積3,000 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 宅地の固定資産税評価額. No.4609 地積規模の大きな宅地の評価|国税庁. 地積 規模 の 大きな 宅地 の 評価「地積規模の大きな宅地の評価」の対象となる宅地については、次に掲げる①の価額と②の価額のいずれか低い価額により評価します。 ① その宅地の固定資産税評価額に倍率を乗じて計算した価額 ② その宅地が標準的な間口距離 . 地積規模の大きな宅地の評価-市街地農地等|国税庁. 【回答要旨】 市街地農地について、「地積規模の大きな宅地の評価」の適用要件を満たす場合には、その適用対象となります(市街地周辺農地、市街地山林及び市街地原野についても同様です。 )。 ただし、路線価地域にあっては、宅地の場合と同様に、普通商業・併用住宅地区及び普通住宅地区に所在するものに限られます。 なお、市街地農地等であっても、 宅地へ転用するには多額の造成費を要するため、経済合理性の観点から宅地への転用が見込めない場合や、 急傾斜地などのように宅地への造成が物理的に不可能であるため宅地への転用が見込めない場合については、戸建住宅用地としての分割分譲が想定されませんので、「地積規模の大きな宅地の評価」の適用対象となりません。 【関係法令通達】. No.4603 宅地の評価単位|国税庁. 概要. 宅地の価額は、1筆単位で評価するのではなく、1画地の宅地(利用の単位となっている1区画の宅地をいいます。. )ごとに評価しますが、具体的には、次のように判定します。. なお、相続、遺贈または贈与により取得した宅地については、原則として . 地積規模の大きな宅地の評価 分かりやすく解説します 相続税の土地評価上の倍率地域でも適用可能 - 相続税専門の岡田隆行税理士事務所. 地積規模の大きな宅地 とは、評価対象地の地積(面積)が1,000㎡以上(3大都市圏にあっては500㎡以上)の宅地の評価上一定額を減額できる制度です。. 平成30年1月1日以降の相続税・贈与税が対象となります。. (平成30年1月1日以降に死亡した方の相続税 . No.4620 無道路地の評価|国税庁. 無道路地の価額は、実際に利用している路線の路線価に基づき不整形地の評価または地積規模の大きな宅地の評価によって計算した価額(具体的な計算方法については、次の設例を参照してください。. 共有地を地積規模の大きな宅地として評価する方法. 地積 規模 の 大きな 宅地 の 評価面積が広い宅地の相続税評価の方法として、平成30年1月1日から「地積規模の大きな宅地の評価」が適用されています。地積規模の大きな宅地の評価を適用するには、宅地の面積が一定以上あることが必要です。宅地を共有している場合は、各自の持分の面積で判定するか全体の面積で判定する . 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の評価で相続税を軽減する方法【広大地改正!】. 広大地評価は平成30年以後の相続から廃止され、新しく地積規模の大きな宅地として生まれ変わりました。新しい制度の適用要件と計算方法、注意点をご説明いたします。三大都市圏では500㎡以上、それ以外の地域は1,000㎡以上が適用要件となります。. 非線引都市計画区域や都市計画区域外にある土地に対する地積規模の大きな宅地の評価 | 富山広道相続税専門税理士事務所. 都市計画区域外にある土地. 地積規模の大きな宅地の評価に関する条文を見てみます。. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地(三大都市圏においては500㎡以上の地積の宅地、それ以外の地域においては1,000㎡以上の地積の宅地をいい、 次の(1)から(3)までのいずれかに . 倍率地域にある地積規模の大きな宅地の評価方法. 面積が広い宅地の相続税評価の方法として平成30年1月1日から適用されている「地積規模の大きな宅地の評価」は、倍率地域の宅地にも適用します。この記事では、倍率地域にある宅地に地積規模の大きな宅地の評価を適用するときの評価方法について解説します。. 「地積規模の大きな宅地の評価」適用できるケースと評価額の計算方法. 規模格差補正率は、 次の算式により計算 します(小数点以下第2位未満は切り捨てます。. )。. 規模格差補正率=(地積規模の大きな宅地の地積×下表のA+下表のB)×0.8÷地積規模の大きな宅地の地積. 上記算式中の「下表のA」と「下表のB」は、三大都市圏 . 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の評価-計算例①(一般的な宅地の場合)|国税庁. 次の図のような宅地(地積750 、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 令和5年8月1日現在の法令・通達等に基づいて作成してい . 地積規模の大きな宅地の評価-計算例③(指定容積率の異なる2以上の地域にわたる場合)|国税庁. 地積 規模 の 大きな 宅地 の 評価したがって、上図の宅地の指定容積率は、 となり、容積率が400%未満となるため、その宅地の全部が「地積規模の大きな宅地の評価」の適用対象となります。 2 規模格差補正率(小数点以下第2位未満切捨て) 3 評価額 【関係法令通達】. 腰痛 椅子 に 座る と 痛い

長袖 に 半袖 ダサいPDF 雑種地評価の実務上のポイント - 税理士法人チェスター. 財産評価基本通達7-2(7)「雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。. )を評価単位とする。. 同じ目的で利用している雑種地(一団の雑種地)ごとに評価例外→同じ目的で利用していても、道路等により物理的に . 広大地評価の廃止と「地積規模の大きな宅地」の新設について解説|税理士紹介エージェント. これまで地積規模の大きな宅地の相続税評価は「広大地評価」が適用されていました。 しかし「広大地評価」には曖昧な点が多く混乱を招いたため、2017年9月に、より評価要件が明確化された地積規模の大きな宅地の評価が規定され、広大地評価は廃止となっています。. 地積 規模 の 大きな 宅地 の 評価「地積規模の大きな宅地の評価」で広大地の評価はどう変わる?改正前と改正後を徹底解説. 3.平成30年から適用される「地積規模の大きな宅地の評価」 平成30年1月1日以降に被相続人が亡くなった場合、あるいは同日以降に贈与が行われた場合は、これまでの「広大地の評価」に代えて、「地積規模の大きな宅地の評価」で宅地を評価します。. 地積規模の大きな宅地の評価とは?広大地評価からの改正点総まとめ. 地積 規模 の 大きな 宅地 の 評価先日、注目の改正の内容がついに明らかになりました。 平成29年度(2017年度)の税制改正項目の1つとして注目を集めていた「広大地評価」について、 改正案が公示され、その案に対するパブリックコメントの募集が開始されています。 この記事では、その案である「地積規模の大きな宅地の . 貸宅地(借地権が設定された底地)の評価方法と注意点を徹底解説!. 地籍規模の大きな宅地の評価について詳しく知りたい方 は、以下の記事をご参照ください。 『【広大地改正!】地積規模の大きな宅地の評価で相続税を軽減する方法』 3-2.貸付事業用宅地として小規模宅地等の特例が可能. 地積規模の大きな宅地の評価-基準容積率が指定容積率を下回る場合の容積率の判定|国税庁. このような場合には容積率の要件を満たすこととなりますか。 【回答要旨】 「地積規模の大きな宅地の評価」の適用に係る容積率は、指定容積率(建築基準法第52条第1項)により判定します。. 地積規模大の宅地の評価|税務コラム|税理士なび【公式】. 広大地補正率から規模格差補正率に「広大地の評価」から「地積規模の大きな宅地の評価」に変わり、2年以上が経過しました。変更時は、大きな話題となり、専門誌にも何度も採り上げられましたが、再度、復習してみたいと思います。. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の評価-指定容積率の異なる2以上の地域にわたる場合の容積率の判定|国税庁. 評価対象となる宅地が指定容積率(建築基準法第52条第1項)の異なる2以上の地域にわたる場合には、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定します。. 《例 . 【マンション・アパートの敷地にも適用可】地積規模の大きな宅地を解説! | 不動産相続なら、不動産に強い 渡邉優税理士事務所. 地積 規模 の 大きな 宅地 の 評価相続財産の宅地の面積が広い場合には「 地積規模の大きな宅地 」という評価方法を検討することで相続税評価額を大きく下げることができる場合があります。 昔は「広大地の評価」という評価方法で計算されていましたが、平成30年より「 地積規模の大きな宅地 」に変更になり、形式的な . 地積規模の大きな宅地の評価-工業専用地域とそれ以外の用途地域にわたる場合の用途地域の判定|国税庁. 地積 規模 の 大きな 宅地 の 評価よって、この場合には、評価対象となる宅地は「地積規模の大きな宅地の評価」の適用対象となりません。 【関係法令通達】 財産評価基本通達20-2 建築基準法第91条. 地積 規模 の 大きな 宅地 の 評価注記 令和5年8月1日現在の法令・通達等に基づいて作成しています。. 地積 規模 の 大きな 宅地 の 評価生産緑地がある場合の相続税計算について基礎から解説します. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の評価と重複適用できます。 地積規模の大きな宅地の地積要件は、三大都市圏で500㎡、それ以外の地域で1,000㎡です。地区区分の要件は「普通住宅地区」「普通商業・併用住宅地区」です。. その土地の評価は下げられる!地積規模の大きな宅地の評価を詳しく解説 | 相続税申告相談プラザ|[運営]ランドマーク税理士法人. 隠岐 の 島 岩 牡蠣

原産地 証明 書 の 様式 フォーム aもしあなたの相続した土地が、面積が1,000㎡(三大都市圏の場合500㎡)以上で、戸建分譲住宅の多い地域にあれば、「地積規模の大きな宅地の評価」を適用して相続税の評価を下げることができる可能性があります。. この評価方法が適用できる土地は、その . 相続税評価でセットバックを見落とさない!重要ポイントを解説. 【チェックシート】地積規模の大きな宅地の評価6つの要件; 無道路地の評価と想定通路の取り方4つ; 宅地に適用されるがけ地の評価をわかりやすく! 具体例あり!土砂災害特別警戒区域の相続税評価を解説. 地積規模の大きな宅地の評価-計算例②(用途地域が工業専用地域とそれ以外の地域にわたる場合)|国税庁. 地積 規模 の 大きな 宅地 の 評価【照会要旨】 次の図のような宅地(地積4,000 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(用途地域以外の地積規模の大きな宅地の評価における要件は満たしています。 【回答要旨】 1 用途地域の判定 評価対象となる宅地が2以上の用途地域にわたる場合には . 角地・準角地の相続税評価について税理士が解説. 交差点の角にある角地や曲がり角にある準角地は、宅地の2方面が道路に接しているため利便性が高くなります。そのため、相続税評価額の計算では利便性の向上に見合う金額を加算します。 ただし、2方面の道路のうちどちらを正面にするかを正しく判定しなければ、評価額の計算を間違えて . 地積規模の大きな宅地の評価-計算例⑦(市街地農地の場合)|国税庁. 次の図のような市街地農地(地積1,500 、地目:畑、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 【回答要旨】 1 奥行価格補正後の価額. 地積 規模 の 大きな 宅地 の 評価Q&Aでわかる 地積規模の大きな宅地の評価 80問80答 | 出版物のご案内 | 大蔵財務協会. Q1 「地積規模の大きな宅地の評価」を設けた理由. Q2 「地積規模の大きな宅地の評価」の適用時期. Q3 「地積規模の大きな宅地の評価」の概要. Q4 「地積規模の大きな宅地の評価」の趣旨. 地積 規模 の 大きな 宅地 の 評価Q5 「規模格差補正率」に反映させた減価の内容. 第2章 適用要件. 総 論 . 地積規模の大きな宅地の評価 - 公益社団法人 全日本不動産協会. 2.地積規模の大きな宅地の評価. (1)基本的な考え方. 「地積規模の大きな宅地の評価」では、新たに「規模格差補正率」を設け、「地積規模の大きな宅地」を戸建住宅用地として分割分譲する場合に発生する減価のうち、主に地積に基づく①戸建住宅用地 . 地積規模の大きな宅地の評価|相続税の財産評価 |税理士法人朝日中央綜合事務所. 地積 規模 の 大きな 宅地 の 評価1.地積規模の大きな宅地の評価とは. ff14 隠 され た 地図 g1

メガネ jk えろ地積規模の大きな宅地に該当した場合、路線価等で計算された評価額に、さらに補正率を乗じて評価額を下げることができます。. こちらの補正率はその土地ごとに異なりますが、2.30%もの補正率を乗じることができる . マンションの敷地にも「地積規模の大きな宅地の評価」を適用できます | Living Planner. 来年平成30年1月1日以後の相続からは、 「地積規模の大きな宅地の評価」 というものに変わります。. 地積 規模 の 大きな 宅地 の 評価広大地より要件が明確化され、税理士は楽になるものの. 要件がシンプルなだけに適用もれが怖いところです。. しかも従来は、どんなに広い土地でも . 市街化区域にあっても「地積規模の大きな宅地の評価」が適用できない場合がある! | 富山広道相続税専門税理士事務所. 地積 規模 の 大きな 宅地 の 評価土地は広ければ広いほどその分だけ高く売れるとは限らない. 相続する財産の中に広い土地がある場合、「地積規模の大きな宅地の評価」を適用することにより、評価額を下げることができる場合があります。 これは、土地は広ければ広いほど良いというワケではなく、広いと逆にお金に変える . (不整形地の評価)|国税庁. (地積規模の大きな宅地の評価) 20-2 地積規模の大きな宅地(三大都市圏においては500 以上の地積の宅地、それ以外の地域においては1,000 以上の地積の宅地をいい、次の(1)から(3)までのいずれかに該当するものを除く。以下本項において「地積規模 . 路線価地域と倍率地域で異なる!雑種地の評価方法を徹底解説!. 地積 規模 の 大きな 宅地 の 評価宅地に状況が類似する雑種地や市街地農地に類似する雑種地は、地積規模の大きな宅地の評価の適用要件を満たす場合、その適用対象となります。 市街化調整区域に所在する宅地でも、戸建住宅用地として開発できる区域にある宅地は適用できます。. 地積 規模 の 大きな 宅地 の 評価【地積規模の大きな宅地】市街化調整区域や非線引き区域でも適用できる? |東京・大阪・大宮の相続専門・円満相続税理士法人. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地評価を、市街化調整区域や非線引き区域の土地に適用できるのか?. という論点を解説していきます!. ~簡単な結論~. 1.. 市街化調整区域 にある土地. 原則は適用できないが、 例外 もある. 2.. 非線引き区域 にある土地. 地積 規模 の 大きな 宅地 の 評価適用が可能. 土地の相続税評価で重要な「地積」をわかりやすく徹底解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人. 地積 規模 の 大きな 宅地 の 評価地積規模の大きな宅地の地積. 土地の相続税評価を算出する上で重要な補正である「地積規模の大きな宅地」の要件の中に、対象地の地積が1,000㎡以上(三大都市圏の場合には500㎡以上)というものがあります。. 地積 規模 の 大きな 宅地 の 評価No.4623 農地の評価|国税庁. なお、その農地が宅地であるとした場合において、財産評価基本通達20-2(地積規模の大きな宅地の評価)の定めの適用対象となるとき(同通達21-2(倍率方式による評価)ただし書において同通達20-2の定めを準用するときを含みます。. 隣り合わせの単独所有の土地と共有の土地の評価方法 | 富山広道相続税専門税理士事務所. その評価の単位となる土地の面積が1,000㎡以上(三大都市圏であれば500㎡以上)であれば、一定の要件に該当した場合、「地積規模の大きな宅地の評価」を適用することができ、最低でも2割引で評価することができます。. 無道路地の評価を具体的事例2つで解説【接道義務を満たさない宅地】. 地積 規模 の 大きな 宅地 の 評価この記事では無道路地の評価を中心的に説明するため、地積規模の大きな宅地の評価は省略いたします。 地積規模の大きな宅地の評価方法について詳しく知りたい方 は、以下の記事をご参照ください。 『【広大地改正!】地積規模の大きな宅地の評価で . [全文公開] 地積規模の大きな宅地の評価と市街地農地 | 税務通信. 地積 規模 の 大きな 宅地 の 評価「地積規模の大きな宅地の評価」とは,地積が1,000㎡(三大都市圏は500㎡)以上の宅地を戸建住宅用地として分割分譲する際に発生する減価を評価額に反映するもの( 評基通20-2 )。 地積要件のほか,指定容積率が400%未満等を満たす一定の地域に所在 . 地積規模の大きな宅地の評価~遺産相続の場合の注意点|チェスターNEWS|【相続税】専門の税理士60名以上|税理士法人チェスター. 地積 規模 の 大きな 宅地 の 評価1 はじめに「広大地の評価」について見直しがあり、平成30年1月1日以後の相続等により取得した財産の評価については、「地積規模の大きな宅地の評価」に変わりました。これにより、以前のような面積に比例して減額する評価方法から、各土地の状況に応じて計上や面積に基づいて評価する . 「地積規模の大きな宅地の評価(広大地評価)」とは?広い土地は相続税の減額対象に. 一定要件を満たす広い土地は「地積規模の大きな宅地の評価」が適用され、通常よりも評価額を大幅に引き下げることができます。 かつては「広大地評価」と呼ばれていましたが、税制改正で2018年1月1日に廃止され、「地積規模の大きな宅地の評価」という . 地積 規模 の 大きな 宅地 の 評価広大地の評価の廃止と新設された地積規模の大きな宅地の評価による土地評価の問題点と対策 - 遺産相続無料相談センター. 土地評価の路線価の廃止とは、広大地の評価が廃止され新たに地積規模の大きな宅地の評価が設立されたことを意味しています。. 路線価そのものがすべて廃止され、路線価が発表されなくなるわけではありません。. ここで説明する路線価の廃止とは、広 地積 規模 の 大きな 宅地 の 評価玄米 どこに 売っ てる